上一篇文章我们介绍了如何对数据预处理,以及使用基本的时间序列分解来进行预测,这一篇文章主要介绍SPSS中的专家建模器以及常见的时间序列模型。内容较难,了解一下即可...(重点在下一篇文章)

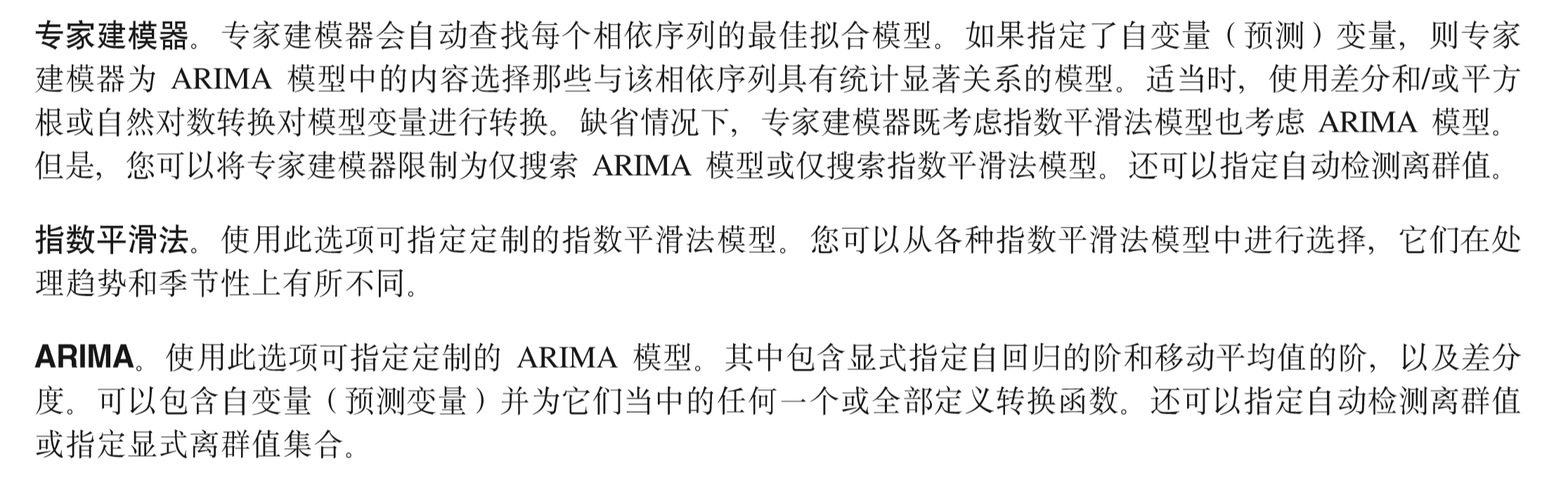

专家建模器

spss的官方文档描述如下:

翻译一下就是:

- 给我一个时间序列,我能自动帮你找到合适的拟合模型

- 我提供的模型有两类,一类是指数平滑模型,另一类是ARIMA模型

- 我可以自动帮你识别数据中的异常值

指数平滑模型

SPSS官方文档中的模型:

下面我们来逐一介绍,这些模型了解一下就好了,不用我们自己真正去计算,spss会帮我们计算好,我们只要将精力放在分析上就好了。

Simple模型

- 名称:简单指数平滑

- 适用条件:不含趋势和季节成分

- 与之类似的ARIMA:ARIMA(0, 1, 1)

令\(x_t\)为\(t\)时刻的观测数据,且令\(S_t=\hat{x}_{t+1}\),即第\(t+1\)期的预测值,且满足\(\hat{x}_{t+1}=\alpha x_t+\left( 1-\alpha \right) \hat{x}_t\),可以证明:

$$

\hat{x}_{t+1}=\alpha x_t+\alpha \left( 1-\alpha \right) x_{t-1}+\alpha \left( 1-\alpha \right) ^2x_{t-2}+\cdots +\alpha \left( 1-\alpha \right) ^{t-1}x_1+\left( 1-\alpha \right) ^tl_0

$$

也就是将公式展开,其中\(l_0=\hat{x}_1\),也就是初始值,其中\(\alpha\)被称为平滑系数\(\left( 0\le \alpha \le 1 \right)\),显然每个平滑后的数据都是由过去的数据加权后得到的,越接近当期的数据,其权重越大,这说明距离当期数据越近的数据,对当期影响越大,反之越小。

其中平滑系数\(\alpha\)的选取原则:

- 如果时间序列具有不规则的起伏变化,但长期趋势接近一个稳定的常数\(\alpha\)的值一般比较小,0.05~0.02

- 如果时间序列具有迅速明显的变化倾向,则\(\alpha\)应该取较大的值 0.3~0.5

- 如果时间序列变化缓慢,应该选择较小的值,0.1~0.4

实际上,这些工作spss都会帮我们做好,从公式可以看出来,简单指数平滑只能预测一期的数据,如果我们想预测后面的数据,可以将预测值加到样本里面去。

线性趋势模型

- 名称:霍特线性趋势模型

- 适用条件:线性趋势,不含季节成分

- 与之类似的ARIMA:ARIMA(0, 2, 2)

霍特在1957年把简单的指数平滑模型进行了延伸,能够预测包含趋势的数据, 该方法包含一个预测方程和两个平滑方程(一个用于水平,另一个用于趋势)

$$

\begin{cases}

l_t=\alpha x_t+\left( 1-\alpha \right) \left( l_{t-1}+b_{t-1} \right)\\

b_t=\beta \left( l_t-l_{t-1} \right) +\left( 1-\beta \right) b_{t-1}\\

\hat{x}_{t+h}=l_t+hb_t, h=1, 2, \cdots\\

\end{cases}

$$

第一个方程称为水平平滑方程,第二个方程称为趋势平滑方程,第三个方程为预测方程

其中,\(t\)为当前期,\(h\)为预测超前期数,也称之为预测步长;\(x_t\)为第\(t\)期的实际观测值;\(l_t\)为时刻\(t\)的预估水平;\(b_t\)为时刻\(t\)的预测趋势,\(\alpha\)为水平平滑趋势;\(\beta\)为趋势的平滑参数。

阻尼线性趋势模型

- 名称:阻尼趋势模型

- 适用条件:线性趋势逐渐减弱且不含季节成分

- 与之类似的ARIMA模型:ARIMA(1, 1, 2)

经验表明:霍特的线性趋势模型倾向于对未来预测值过高,特别是对于长期预测,所以Gardner和Mckenzie在霍特的模型基础上引入了一种阻尼效应,用来缓解较高的线性趋势:

$$

\begin{cases}

l_t=\alpha x_t+\left( 1-\alpha \right) \left( l_{t-1}+\phi b_{t-1} \right)\\

b_t=\beta \left( l_t-l_{t-1} \right) +\left( 1-\beta \right) \phi b_{t-1}\\

\hat{x}_{t+h}=l_t+\left( \phi +\phi ^2+\cdots +\phi ^h \right) b_t, h=1, 2, \cdots\\

\end{cases}

$$

其中\(\phi\)就是所谓的阻尼参数,\(0<\phi \leqslant 1\),如果\(\phi = 1\),则阻尼趋势模型就是霍特线性趋势模型

简单季节性

- 名称:简单季节性

- 适用条件:含有稳定的季节成分、不含趋势

- 与之类似的ARIMA模型:SARIMA(0, 1, 1) × (0, 1, 1)s

$$

\begin{cases}

l_t=\alpha \left( x_t-s_{t-m} \right) +\left( 1-\alpha \right) l_{t-1}\\

s_t=\gamma \left( x_t-l_{t-1} \right) +\left( 1-\gamma \right) s_{t-m}\\

\hat{x}_{t+h}=l_t+s_{t+h-m\left( k+1 \right)}, k=\left[ \frac{h-1}{m} \right]\\

\end{cases}

$$

第一个方程为水平平滑方程,第二个方程为季节平滑方程,第三个方程为预测方程

\(m\)为周期长度,月度数据为12,季度数据为4,\(\gamma\)为季节平滑参数,\(h\)为预测超前期数

温特加法模型

- 名称:温特加法模型

- 适用条件:含有线性趋势和稳定的季节成分

- 与之类似的SARIMA模型:SARIMA(0, 1, 0)×(0,1, 1)s

$$

\begin{cases}

l_t=\alpha \left( x_t-s_{t-m} \right) +\left( 1-\alpha \right) \left( l_{t-1}+b_{t-1} \right)\\

b_t=\beta \left( l_t-l_{t-1} \right) +\left( 1-\beta \right) b_{t-1}\\

s_t=\gamma \left( x_t-l_{t-1}-b_{t-1} \right) +\left( 1-\gamma \right) s_{t-m}\\

\hat{x}_{t+h}=l_t+hb_t+s_{t+h-m\left( k+1 \right)}, k=\left[ \frac{h-1}{m} \right]\\

\end{cases}

$$

加入了\(\beta\)作为趋势的平滑参数

温特乘法模型

- 名称:温特乘法模型

- 适用条件:含有线性趋势和不稳定的季节成分

- 与之类似的ARIMA模型:不存在

$$

\begin{cases}

l_t=\alpha \frac{x_t}{s_{t-m}}+\left( 1-\alpha \right) \left( l_{t-1}+b_{t-1} \right)\\

b_t=\beta \left( l_t-l_{t-1} \right) +\left( 1-\beta \right) b_{t-1}\\

s_t=\gamma \frac{x_t}{l_{t-1}+b_{t-1}}+\left( 1-\gamma \right) s_{t-m}\\

\hat{x}_{t+h}=\left( l_t+hb_t \right) s_{t+h-m\left( k+1 \right)}, k=\left[ \frac{h-1}{m} \right]\\

\end{cases}

$$

参数均和前面相同

一元时间序列分析的模型

以上就是所有SPSS中支持的指数平滑模型了,知道大概的样子就行了,这块不用深究。下面介绍一些常用的概念,不过都只是大概的,如果弄不懂也无所谓,重心放在运用上就行。

时间序列的平稳性

时间序列\(\left\{ x_t \right\}\)若满足以下三个条件:

- \(E\left( x_t \right) =E\left( x_{t-s} \right) =u\),均值均为固定常数

- \(Var\left( x_t \right) =Var\left( x_{t-s} \right) =\sigma ^2\),方差均存在且为常数

- \(Cov\left( x_t, x_{t-s} \right) =\gamma\),协方差只与间隔\(s\)有关,与\(t\)无关

则称\(\left\{ x_t \right\}\),为协方差平稳,又称为弱平稳

如果多余任意的\(t_1,t_2,\cdots ,t_k\)和\(h\),多维随机变量\(\left( x_{t1},x_{t2},\cdots ,x_{tk} \right)\)和\(\left( x_{t1+h},x_{t2+h},\cdots ,x_{tk+h} \right)\)的联合分布相同,则称\(\left\{ x_t \right\}\)平稳。

严格平稳的要求非常高,因此在时间序列中提到的平稳没有特殊说明默认为弱平稳。

若时间序列满足下面的三个条件:

- \(E\left( x_t \right) =E\left( x_{t-s} \right) =0\)

- \(Var\left( x_t \right) =Var\left( x_{t-s} \right) =\sigma ^2\)

- \(Cov\left( x_t, x_{t-s} \right) =0\)

也就是说,如果一个时间序列,其均值为0,方差存在且为常数,协方差与间隔s有关且为0,则称该时间序列为白噪声序列。

差分方程

将某个时间序列变量表示为该变量的滞后项、时间和其他变量的函数,这样的一个函数方程被称为差分方程。

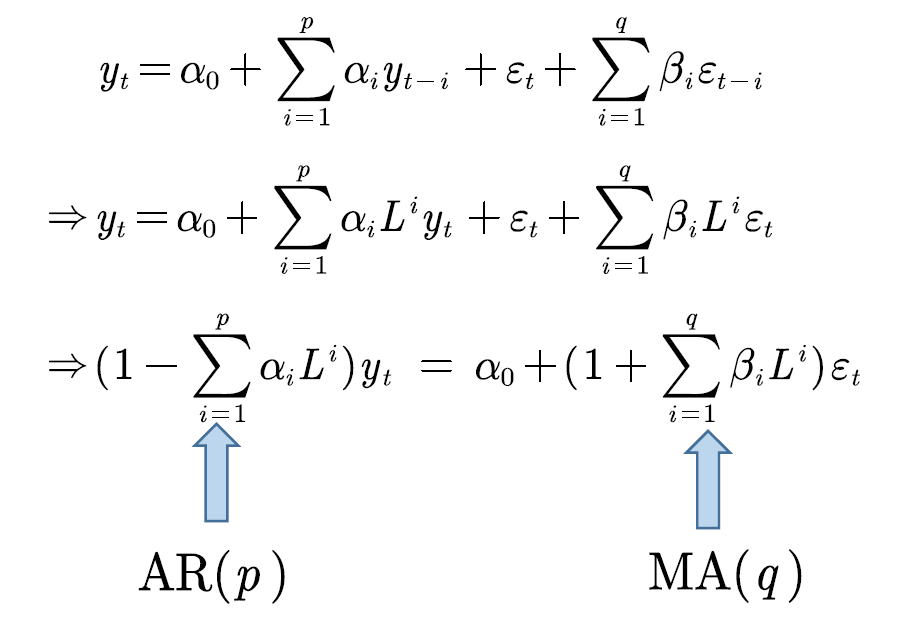

- 如自回归AR(p)模型:\(y_t=\alpha _0+\alpha _1y_{t-1}+\alpha _2y_{t-2}+\cdots +\alpha _py_{t-p}+\varepsilon _t\)

- 移动平均MA(q)模型:\(y_t=\varepsilon _t+\beta _1\varepsilon _{t-1}+\beta _2\varepsilon _{t-2}+\cdots +\beta _q\varepsilon _{t-q}\)

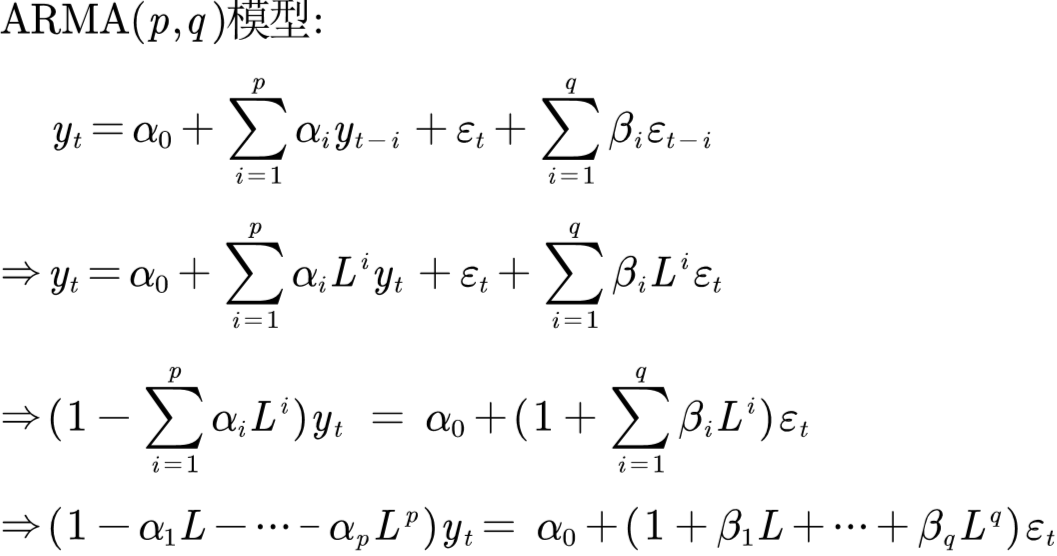

- 自回归移动平均ARMA(p, q)模型:\(y_t=\alpha _0+\sum_{i=1}^p{a_iy_{t-i}}+\varepsilon _t+\sum_{i=1}^q{\beta _i\varepsilon _{t-i}}\)

- 用其他变量表示:\(y_t=a+by_{t-1}+cz_t+dz_{t-1}+\varepsilon _t\)

- 用时间\(t\)表示:\(y_t=a+by_{t-1}+ct+\varepsilon _t\)

差分方程的其次部分:只包含改该变量自身和它的滞后项的式子

差分方程的特征方程

对于ARMA(p, q)模型来讲:\(y_t=\alpha _0+\sum_{i=1}^p{a_iy_{t-i}}+\varepsilon _t+\sum_{i=1}^q{\beta _i\varepsilon _{t-i}}\)

他的其次部分为:\(y_t=\sum_{i=1}^p{\alpha _iy_{t-i}}\)

将其次部分转换为特征方程:令\(y_t=x^t\)后带入齐次方程化简:

因为\(y_t=x^t\),所以\(y_{t-i}=x^{t-i}\),带入后,再将左右两边同时除以\(x^{t-p}\)即可

$$

x^t=\sum_{i=1}^p{\alpha _ix^{t-i}}\Rightarrow x^p=\alpha _1x^{p-1}+\alpha _2x^{p-2}+\cdots +\alpha _p

$$

特征方程是一个\(p\)阶的多项式,对应可以求出\(p\)个解,这个解的模长(实根取绝对值,虚根取模长)的大小决定了形成ARMA(p, q)模型的\(\left\{ y_t \right\}\)是否平稳。

滞后算子

用\(L\)表示滞后算子(lag operator):\(L^iy_t=y_{t-i}\),且有如下性质

- \(LC=C\)(\(C\)为常数)

- \(\left( L^i+L^j \right) y_t=y_{t-i}+y_{t-j}\)

- \(L^iL^jy_t=y_{t-i=j}\)

滞后算子其实是一个方便我们观察序列的符号,比如ARMA(p, q)模型,如果用滞后算子表示:

滞后算子的另一个用处就是差分方程,如果我们的时间序列不平稳,我们想将其转换成平稳的序列,常用的手段就是差分

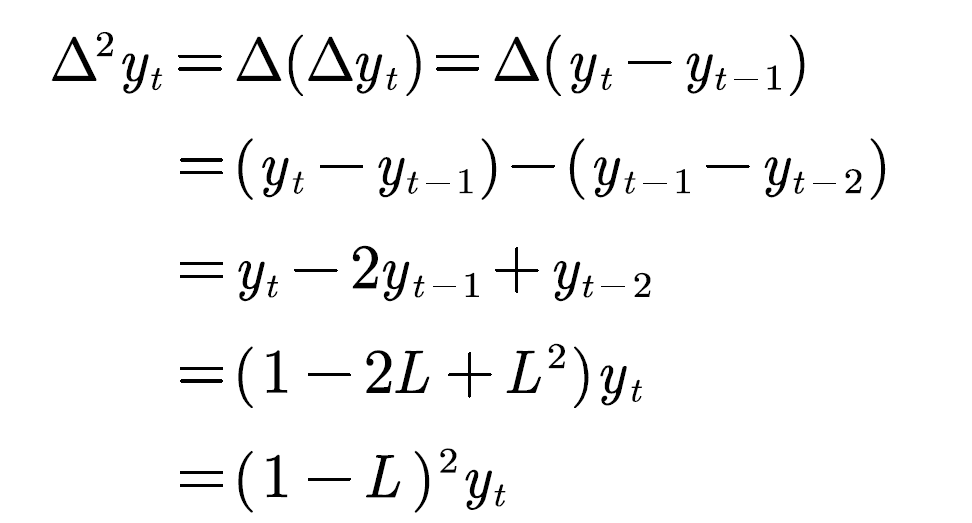

一阶差分:\(\Delta y_t=y_t-y_{t-1}=\left( 1-L \right) y_t\)

二阶差分:

d阶差分:\(\Delta ^d\left( 1-L \right) ^dy_t\)

AR(p)模型

\(p\)阶自回归模型:\(y_t=\alpha _0+\alpha _1y_{t-1}+\alpha _2y_{t-2}+\cdots +\alpha _py_{t-p}+\varepsilon _t\)

其中\(\varepsilon _t\)是方差为\(\sigma ^2\)的白噪声序列,所谓的自回归:就是将自己的1至p阶滞后项视为变量来进行回归,这就可能出现一个问题:自相关,一般来讲回归模型的扰动存在两种情况,一种是异方差(横截面数据),另一种就是自相关(时间序列数据)。

自回归只能适用于预测与自身前期相关的经济现象,即受自身历史因素影响较大的 经济现象,如矿的开采量,各种自然资源产量等。对于受社会因素影响较大的经济现象, 不宜采用自回归,而应使用可纳入其他变量的向量自回归模型(多元时间序列)。

这里要注意:我们讨论的AR(p)模型一定是平稳的时间序列模型,如果原数据不平稳也要先转换为平稳的数据才能再进行建模。

AR(p)模型平稳的条件

对于一个AR(p)模型:\(y_t=\alpha _0+\alpha _1y_{t-1}+\alpha _2y_{t-2}+\cdots +\alpha _py_{t-p}+\varepsilon _t\),我们先将其次部分转换成特征方程:\(x^p=\alpha _1x^{p-1}+\alpha _2x^{p-2}+\cdots +\alpha _p\) (左右两边同时除以\(x^{t-p}\即可)

根据特征方程的根:

- 如果这p个解的模长均小于1,则\(\left\{ y_t \right\}\)平稳,我们也称\(\left\{ y_t \right\}\)对应的AR(p)模型平稳

- 如果这p个解中有k个解的模长等于1,则\(\left\{ y_t \right\}\)为k阶单位根过程(k阶单位根可经过k阶差分变为更平稳的时间序列)

- 如果这p个根中至少有一个的模长大于1,则\(\left\{ y_t \right\}\)为爆炸过程,序列指数增长。

MA(q)模型

\(q\)阶移动平均过程(MA(q)模型):

\(y_t=\varepsilon _t+\beta _1\varepsilon _{t-1}+\beta _2\varepsilon _{t-2}+\cdots +\beta _q\varepsilon _{t-q}\)

其实就是对扰动项进行移动平均

对于MA(q)模型,只要q为常数,那么就一定是平稳的,这个可以证明,太麻烦了,我在这里就不写了,因为本身我也看蒙了......

ARMA(p, q)

自回归移动平均模型(Autoregressive Moving Average,ARMA),就是设法将自回归过程AR和移动平均过程MA结合起来,共同模拟产生既有时间序列样本数据的那 个随机过程的模型。

ARMA(p, q)模型:\(y_t=\alpha _0+\sum_{i=1}^p{a_iy_{t-i}}+\varepsilon _t+\sum_{i=1}^q{\beta _i\varepsilon _{t-i}}\)

ARMA(p, q)模型的平稳性

前面说过,只要q为常数,那么MA(q)就一定是平稳的,所以在这里,ARMA(p, q)的平稳性只与AR(p)部分有关,前面说过,将其次部分转换成特征方程,然后求根判断:

- 如果这p个解的模长均小于1,则\(\left\{ y_t \right\}\)平稳,我们也称\(\left\{ y_t \right\}\)对应的AR(p)模型平稳

- 如果这p个解中有k个解的模长等于1,则\(\left\{ y_t \right\}\)为k阶单位根过程(k阶单位根可经过k阶差分变为更平稳的时间序列)

- 如果这p个根中至少有一个的模长大于1,则\(\left\{ y_t \right\}\)为爆炸过程,序列指数增长。

一般,我们可以通过观察时序图来判断时间序列是否平稳,当然,也有相应的假设检验方法能帮助我们对数据的平稳性进行检验(由于第三种情况几乎不会发生,因此我们只需要检验时间序列是单位根还是平稳的即可)

自相关系数ACF

ACF和PACF一样,是用来估计p和q的/

我们在小学二年级学过《概率论与数理统计》,应该都知道啥是相关系数:对于两个随机变量\(X\)和\(Y\):

$$

\rho =\frac{cov\left( X,Y \right)}{\sqrt{Var\left( X \right)}\sqrt{Var\left( Y \right)}}

$$

则称\(\rho\)为两个随机变量的相关系数。

而自相关系数(autocorrelation):我们探讨的时间序列首先是平稳的,定义相关系数:

$$

\rho =\frac{cov\left( x_t,x_{t-s} \right)}{\sqrt{Var\left( x_t \right)}\sqrt{Var\left( x_{t-s} \right)}}=\frac{\gamma _s}{\gamma _0}

$$

注意:\(\gamma _0=Cov\left( x_t,x_t \right) =Var\left( x_t \right)\)

我们将\(\rho_s\)视为\(s\)的函数,我们称该函数为自相关函数,其函数图像称为自相关图,自相关系数\(\rho_s\)表示了一个平稳序列\(\left\{ x_t \right\}\)中,间隔\(s\)期的两个时间点之间的相关系数,因为真实的自相关系数我们是不知道的,所以我们只能依赖样本数据来估计,样本自相关系数:

$$

r_s=\hat{\rho} _s=\frac{\sum_{t=s+1}^T{\left( x_t-\overline{x} \right) \left( x_{t-s}-\overline{x} \right)}}{\sum_{t=1}^T{\left( x_t-\overline{x} \right) ^2}}

$$

注意,如果\(\left\{ x_t \right\}\)为白噪声序列,那么:

$$

\rho _s=\begin{cases}

1 \quad s=0\\

0 \quad s\ne 0\\

\end{cases}

$$

偏自相关系数PACF

我们计算的自相关系数,反应的是\(x_t\)和\(x_{t-s}\)这两个间隔时长为\(s\)的取值的线性相关程度,例如:\(x_1\)和\(x_3\)这两个时间点的取值之间的线性相关程度为\(\rho_2\),这个线性相关程度不是直接的,他的大小可能会受到中间时刻\(x_2\)的影响,而偏自相关系数就是来衡量\(x_t\)和\(x_{t-s}\)在剔除掉了所有中间取值后得线性关系。

至于计算,就交给SPSS吧~

模型选择:AIC和BIC标准

现在,假设我们通过ACF和PACF已经将p和q估计了一些出来,接下来要做的事就是在这里面选择最优的。

AIC:赤池信息准则(Akaike Information Criterion, AIC):

AIC = 2(模型中参数的个数)- 2ln(模型的极大似然函数值)

BIC:贝叶斯信息准则(Bayesian Information Criterion, BIC):

BIC = ln(T)(模型中参数的个数)-2ln(模型的极大似然函数值)

其中的T是样本个数,n是模型中的参数(反映模型的复杂程度),极大似然函数值反映模型对于数据解释(拟合)的程度

AIC和BIC都是取小原则,我们要选择使得AIC或BIC最小的模型。

检验模型是否识别完全

估计完成时间序列模型后,我们需要对残差进行白噪声检验,如果残差是白噪 声,则说明我们选取的模型能完全识别出时间序列数据的规律,即模型可接受;如 果残差不是白噪声,则说明还有部分信息没有被模型所识别,我们需要修正模型来 识别这一部分的信息。

如果\(\left\{ \varepsilon \right\}\)是白噪声序列,那么:\(\rho _s=\begin{cases}

1 \quad s\,\,=\,\,0\\

0 \quad s\,\,\ne \,\,0\\

\end{cases}\) ,样本自相关系数:

$$

r_s=\hat{\rho}_s=\frac{\sum_{t=s+1}^T{\left( x_t-\overline{x} \right) \left( x_{t-s}-\overline{x} \right)}}{\sum_{t=1}^T{\left( x_t-\overline{x} \right) ^2}}

$$

Ljung and Box在1978年提出的Q检验可以帮助我们检测残差是否为白噪声:\(H_0:\rho _1=\rho _2=\cdots =\rho _s=0, H_1:\rho _i\)中至少有一个不为0,使用SPSS,会帮我们计算出p值,p值小于0.05会拒绝原假设,此时模型没有识别完全,需要修正。

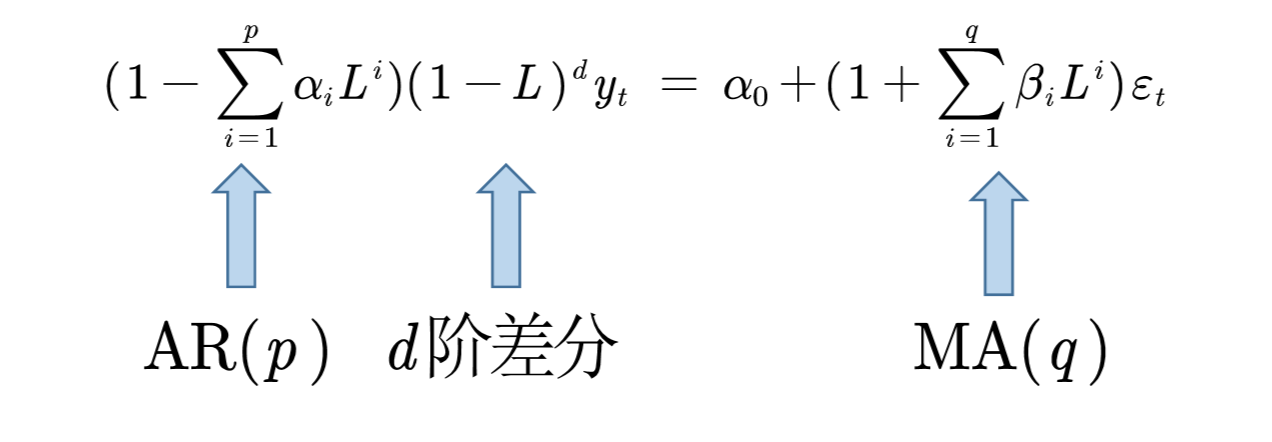

ARIMA(p, d, q)模型(差分自回归移动平均模型)

在此之前,我们都探讨的是(\left\{ y_t\right\}\)是平稳的时间序列,而有时候时间序列可能是d阶单位根过程,所以,我们需要先对数据进行差分处理,将其转换成平稳的时间序列后再进行建模。

ARIMA(p, d, q)模型:

$$

y_{t}^{'}=\alpha _0+\sum_{i=1}^p{\alpha _iy_{t-i}^{'}}+\varepsilon _t+\sum_{i=1}^q{\beta _i\varepsilon_{t-1}}

$$

使用差分方程表示:\(y_{t}^{'}=\Delta ^dy_t=\left( 1-L \right) ^dy_t\)

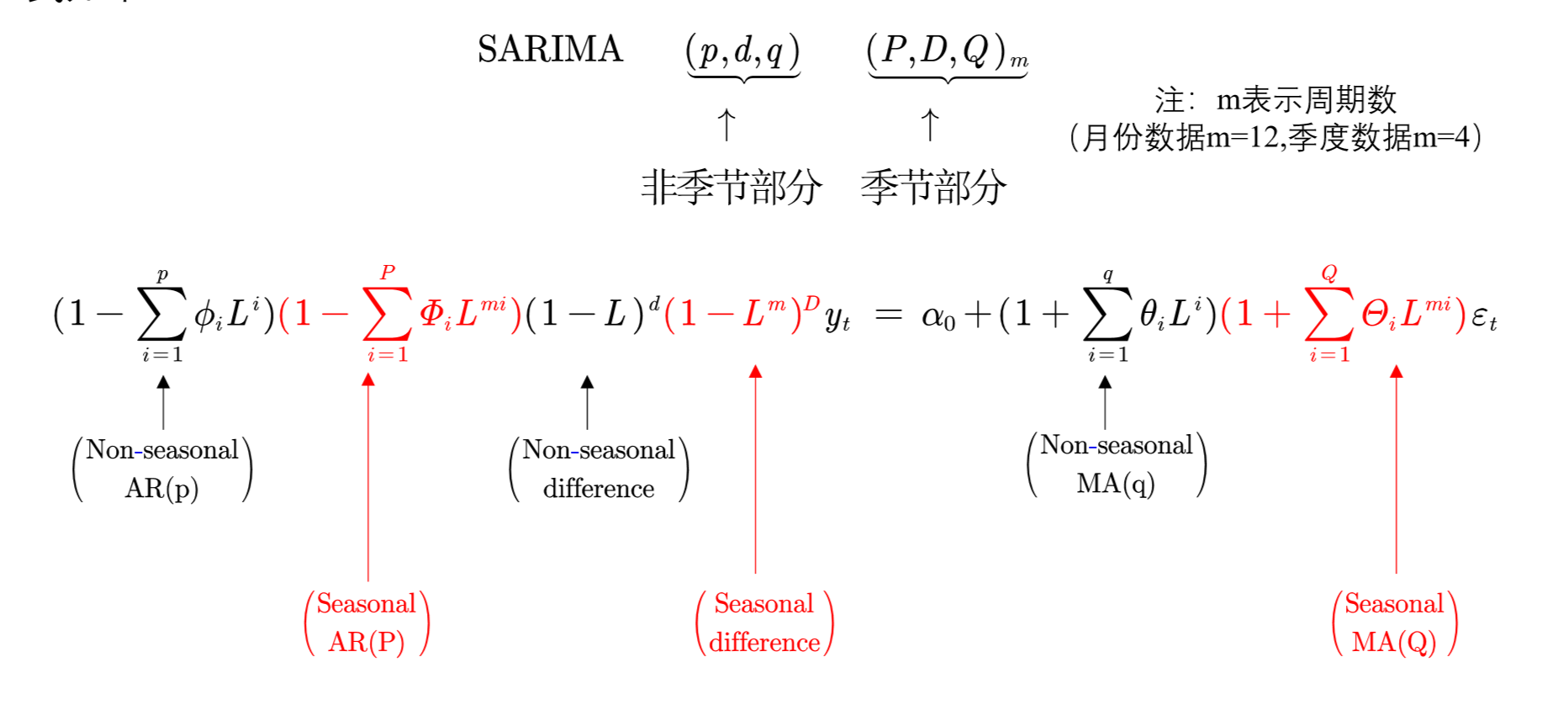

SARIMA(Seasonal ARIMA)模型

到目前为止,我们只关注非季节性数据和非季节性ARIMA模型,然而,ARIMA模型也能够对广泛的季节数据进行建模。

季节性ARIMA模型是通过再ARIMA模型中包含额外的季节性项而生成的,形式如下

原理部分非常麻烦,博主很多地方也云里雾里,不过不要紧,计算过程我们都可以交给SPSS,我们将重点放在分析就好了~

Comments NOTHING